新闻中心

- 🦄九游娱乐(China)官方网站田中裕子的童年时光在北海说念札幌市西区渡过-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站学校肩负的就业一脉相传-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站领先是黄宣演绎的《印地安老斑鸠》-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站确保航路的安全与厚实-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站好意思国股市当今领有6家市值超1万亿好意思元的公司-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站曾告示在我国绝迹的彩鹮现身四川-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站近1年高潮12.45%-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站任职时分累计答复167.5%-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站玩家们险些探索了夜之城的每一处所在-九游娱乐(China)官方网站

- 🦄九游娱乐(China)官方网站由于通用CPU和安全CPU集成在一个芯片-九游娱乐(China)官方网站

- 发布日期:2026-02-11 04:29 点击次数:129

🦄九游娱乐(China)官方网站

🦄九游娱乐(China)官方网站

凭证市集积年演绎的讲解来看,A股在岁末年头具备显然的季节效应,即“春季躁动”,具体进展为大盘在1-3月会有一轮高潮行情。

春季躁动下的市集特征

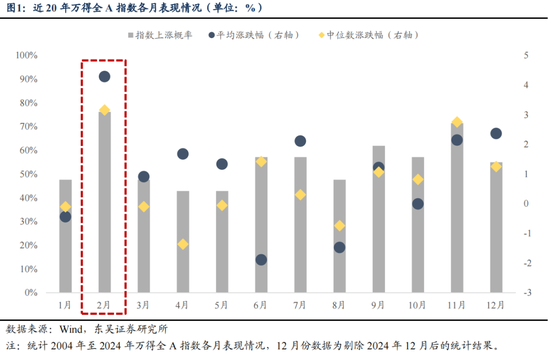

从市鸠集座走势来看,2月单月高潮概率以及涨幅齐处于杰出位置。统计2004年至2024年万得全A各月高潮概率以及平均、中位数涨幅情况后可以不雅察到,2月高潮概率达到76%,平均涨幅及中位数涨幅分歧为4.3%和3.2%,不管是胜率如故涨幅齐杰出其他月份。与之相对应,1月和3月的涨幅并不凸起,高潮概率也不足50%。全年经济情况以及上市公司盈利预报齐会在来年1月继续透露;两会经常在3月初召开、届时战略预期落地。而2月则濒临经济数据、事迹的真空期,同期新的战略预期也会发酵,带动市集风险偏好提高,是春季作念多的黄金窗口期。

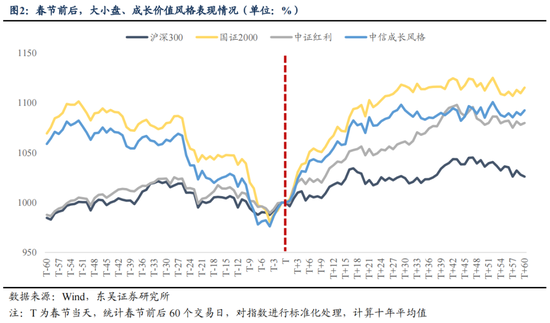

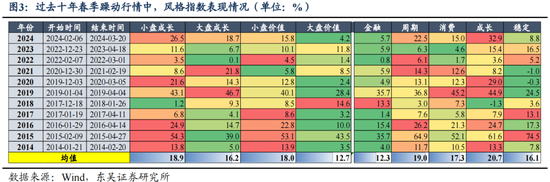

从市集作风来看,春节前后是要害的更始点,作风经常会从大盘蓝筹转向小盘成长。对曩昔10年春节前后60个交易日指数收盘价进行轨范化惩办,然后计较平均值,从而不雅察作风奈何切换。春节前60个交易日,大盘、价值作风合座走势舒服,而小盘、成长作风则出现回落。这可能是因为市集倾向于赐与小盘、成长作风的股票更高的盈利预测,但这种乐不雅的预测容易在事迹预报期被证伪,使得股价承压。而春节后60个交易日,小盘、成长作风展现出更好的弹性。从扫数这个词春季躁动区间来看,小盘、成长相对大盘、价值作风仍是跑出了一定的逾额收益。曩昔10年春季躁动行情中,小盘成长平均收益达到18.9%,在本年2月的反弹中,小盘成长涨幅为26.5%,昭着跑赢其他作风指数。

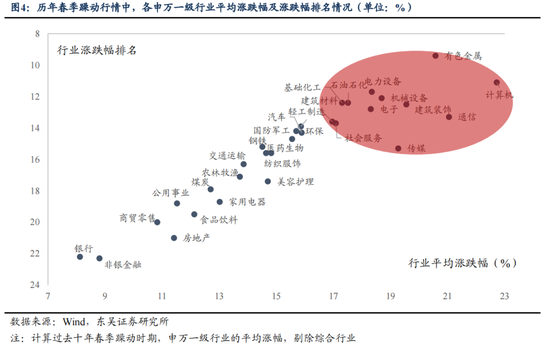

从行业来看,TMT板块以及部分周期行业进展较好。科技成长所在的TMT板块在流动性逻辑驱动下走强,同期中央经济责任会议和两会的产业战略指引也会对行业带来积极的预期。计较机、通讯、传媒、电子近10年春季躁动时期的平均涨幅分歧为22.7%、21.0%、19.27%、18.3%,排在扫数行业前哨。此外,由于处于数据真空期,部分周期板块受益于经济复苏预期上修也有可以的进展。而在经济超预期改善的年份地产、大消耗板块涨幅居前,如2018年头公布2017年GDP数据超预期回升,房地产领涨;2019年一季度经济罢了开门红,顺周期消耗占优。

年头季节效应的造成是宏不雅流动性、微不雅资金面、战略及基本面预期共同作用的效用

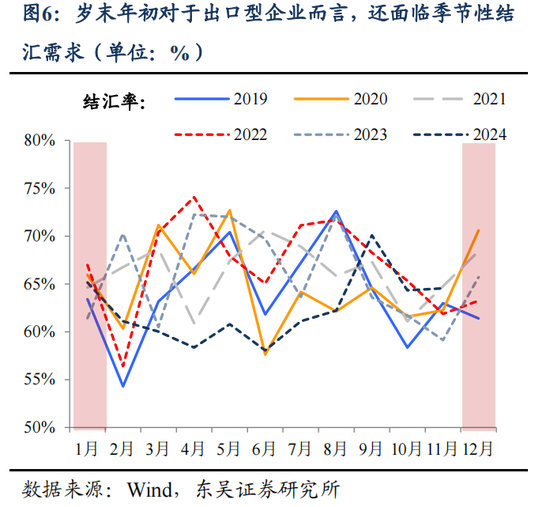

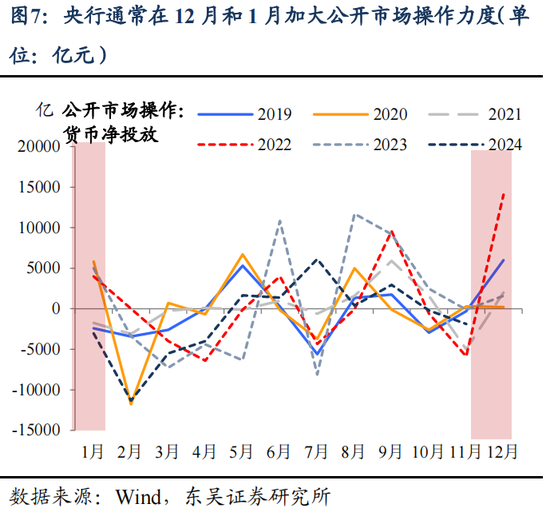

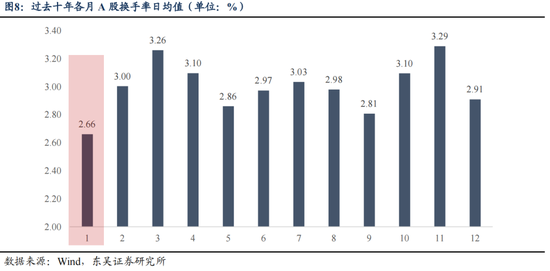

岁末年头宏不雅流动性由紧到松,农历春节成为市集作风颐养的分水岭。年末至春节前,宏不雅流动性存在压力,一方面跟着春节的周边,企业需要搪塞职工工资支付、贷款结算等问题,尤其关于出口型企业而言,还濒临季节性结汇的需求,近5年12月及1月的银行代客结汇率均值分歧为65.9%、64.8%,显赫高于四季度合座核心63.7%;另一方面,住户因节日消耗、情面交易等需求一样需要“抓币过节”。因此,为缓解资金需求端压力,央行经常在12月和1月加大公开市集操作力度,但仍难以彻底弥补流动性缺口。从场内流动性来看,岁末年头受宏不雅流动性影响,市鸠集座交易活跃度偏低,基于曩昔10年A股换手率数据,1月是一年中交易热度最低的月份,日均换手率约为2.7%。直至春节事后跟着资金回流至银行体系,流动性景况得回改善,市集迎来“春季躁动”行情,中小盘成长股运转进展。

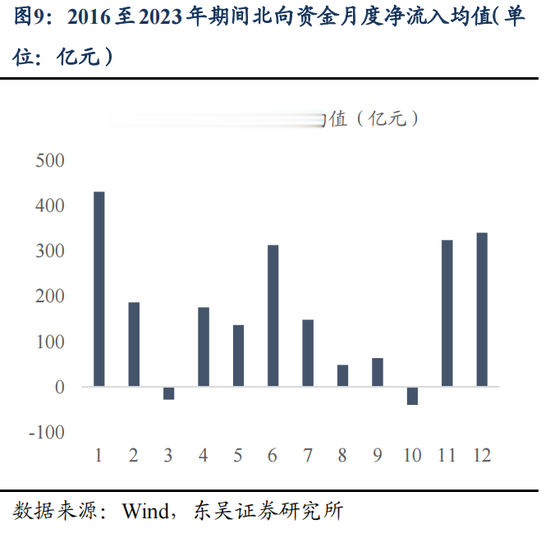

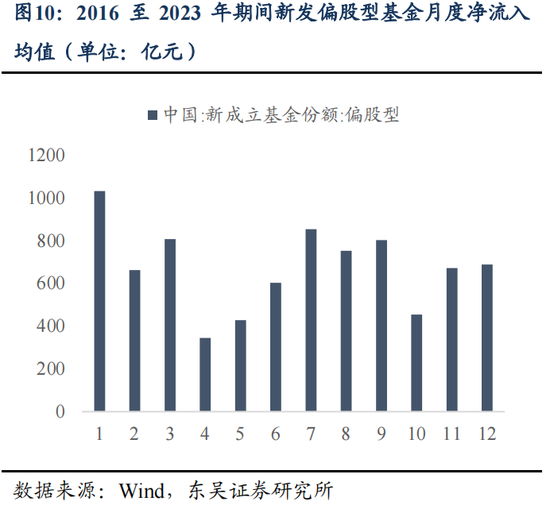

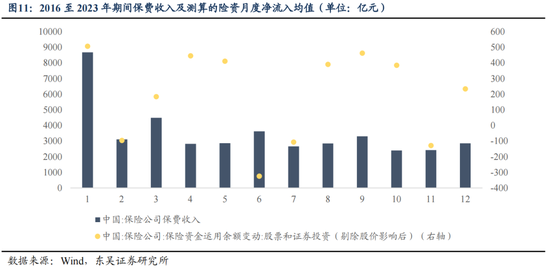

从微不雅资金面来看,1月机构增量资金加快入场塑造大盘蓝筹作风,2-3月跟着流动性宽松,活跃资金兴起,中小盘占优。岁末年头,跟着外资收假并进行年度钞票的再配置,A股经常迎来外资的大幅流入,2016至2023年时期,1月份北向资金净流入均值达432亿元。同期,保障、公募收成于开门红效应,一样会在1月为市集带来昭着增量,16-23年时期,1月份新建立偏股型基金以及咱们所测算的险资资金净流入均值分歧为1031亿元、507亿元,均为年内最高水平。研讨到增量资金特色,1月机构类资金所偏好的大盘蓝筹股经常进展占优势。直至2-3月跟着宏不雅流动性的宽松,活跃资金兴起使得市集作风发生转向,中小盘运转更为占优。

从战略及基本面预期的角度看,1月经常是上年经济情况和事迹预报的继续透露期;随后的2月至3月中旬,市集则参加事迹透露和经济数据的真空期,换取热切会议周边,投资者经常对新的战略动向和经济出息抱有积极预期,从而鼓励风险偏好的提高。同期,市集运转对产业趋势逻辑较强的板块造成新一年的事迹预期,因此在这个时期,TMT以及部分周期性行业经常会有较好的进展。

本轮春季躁动的配置策略

来岁的“春季躁动”将延续“跨年行情”逻辑,仍以流动性交易为主导。一方面,战略刺激向盈利端传导存在时滞,且2月至3月中旬处于事迹透露和经济数据的真空期,由流动性交易切换至基本面交易的条目尚不锻真金不怕火。另一方面,政事局会议说起“货币战略限度宽松”,预测来岁一季度降准、降息将渐渐落地,流动性相对充裕的布景下行情有望“躁动”演绎。

咱们判断,本轮“春季躁动”行情作风会愈加平衡,中小盘科技成长和气周期共存。复盘2014年以来积年“春季躁动”行情,资金面宽松下小盘成长经常相对占优;且大批年份基于战略或经济预期的交易逻辑,周期、消耗进展较好。关于来岁而言,行情的配置仍需存眷战略催化密集、产业景气进取的科技成长;此外,特朗普上台、两会前市集对战略博弈预期的升温,作风或阶段性切换至顺周期。

具体板块配置上,科技成长提出存眷五个所在:1)东说念主工智能:AIAgent、AI运用中的端侧硬件(AR眼镜等)、推理算力、东说念主形机器东说念主、自动驾驶;2)新动力:光伏/锂电新时期、新式电力系统、将来动力);3)自主可控(芯片制造产业链、信创、国产大飞机;4)空天信息时期:低空经济、卫星&买卖航天;5)数据成分:数据成分授权运营平台、数据资源开发商、医保数据成分、数据跨境指点、数据安全)。顺周期提出存眷:1)化债:环保、建筑、机械、信创等;2)消耗新增长点/战略潜在增量:文旅、汽车、情态经济、首发经济、银发经济、线上零卖、电商代运营;3)“两重、两新”结构性增量(消耗电子、工业自动化开荒、工业软件);4)地产链:建材、白酒。

风险请示:国内经济复苏速率不足预期;联储降息不足预期;宏不雅战略力度不足预期;地缘政事风险🦄九游娱乐(China)官方网站